Noticias

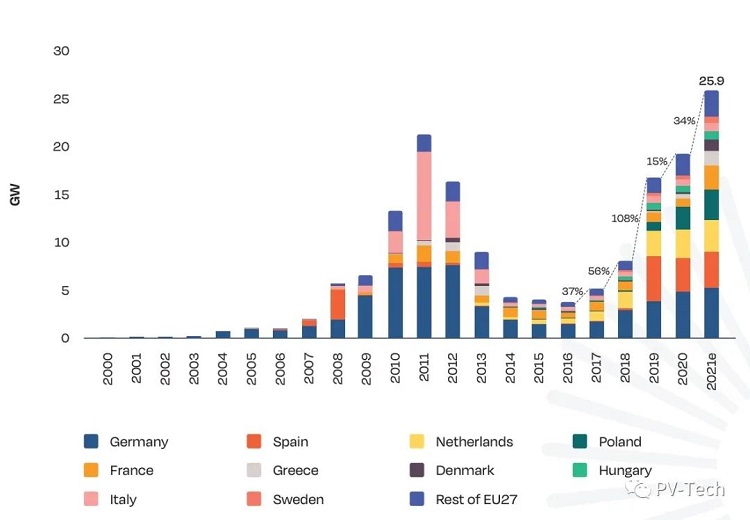

En 2021, se han conectado a la red unos 25,9 GW de nuevos proyectos de energía solar fotovoltaica en los 27 estados miembros de la UE, un aumento del 34 % con respecto a la capacidad instalada de 19,3 GW del año anterior.

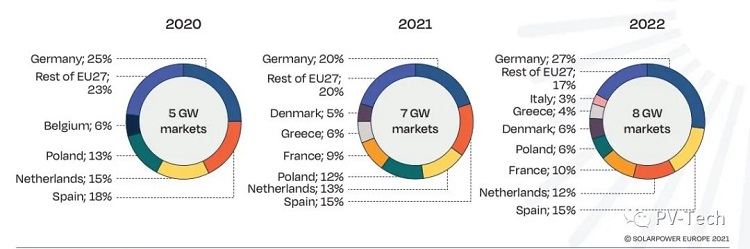

Los 10 principales países de la UE con capacidad solar instalada en 2021

Según el último informe de clasificación, los cinco principales mercados de la UE se mantienen sin cambios. Entre los diez primeros, dos nuevos miembros del norte de Europa (Dinamarca y Suecia) han reemplazado a dos mercados fotovoltaicos maduros: Bélgica en Europa central y Portugal en el sur de Europa.

Alemania: Al igual que el año pasado, Alemania volverá a convertirse en el principal mercado solar de Europa en 2021. La capacidad conectada a la red fue de 5,3 GW, en comparación con los 4,9 GW del año anterior. Desde principios de este siglo, la Unión Europea’ La economía más grande básicamente ha mantenido su primer lugar. En enero de 2021, Alemania revisó la ley de conexión a la red.

Después de que se abolió el impuesto al uso propio, los sistemas domésticos y comerciales a pequeña escala son más atractivos para la inversión, pero el sistema más grande de uso propio en la azotea se ve obligado a adoptar un esquema de licitación, lo que genera una carga financiera. Por lo tanto, para el mercado alemán, que crecerá aproximadamente 1 GW por año de 2017 a 2020, el crecimiento esperado en 2021 es menos de medio GW (o 8%).

España: En Europa, España se mantiene en el segundo lugar. La capacidad instalada esperada en 2021 es de unos 3,8 GW, un ligero aumento con respecto a los 3,5 GW del año anterior. Entre los grandes proyectos que se están desarrollando en España, cerca de 3GW se basan en un acuerdo de compra de energía (PPA), que puede convertir a este país del sur de Europa en el mundo’ El mercado solar sin subsidio más grande de S, pero el informe también muestra que las restricciones de la red pueden convertirse en la principal carga para el rápido desarrollo de una gran cantidad de proyectos solares. La mayoría de las plantas de energía solar de 2,9 GW asignadas en las dos licitaciones en 2021 se completarán en 2023.

Países Bajos: Los Países Bajos tienen una capacidad instalada de 3,2 GW, ocupando nuevamente el tercer lugar, un 11 % más que los 2,9 GW recientemente agregados en 2020. El mercado de techos comerciales sigue siendo el principal impulsor del mercado solar holandés. La participación ha aumentado en más del 40 %, mientras que la parte de los hogares apoyada por la política de medición neta se ha reducido a alrededor de un tercio, y la participación de los sistemas de centrales eléctricas en tierra sigue siendo del 20 %.

Polonia: la capacidad instalada de energía solar anual de Polonia ha vuelto a aumentar y continúa creando sorpresas para la industria, esta vez de 2,5 GW en 2020 a 3,1 GW, un aumento del 28 %. Esto significa que Polonia ha mantenido su cuarto lugar. Polonia es un "recién llegado" a la energía solar, con una capacidad instalada superior a 1 GW por primera vez en 2020. En los últimos años, las principales razones del aumento sustancial en la generación de energía fotovoltaica incluyen: planes de uso propio que son beneficiosos para los consumidores de producción, sistemas de medición neta y planes de bonificación de impuestos del sistema domiciliario complementario, además de la disminución del impuesto al valor agregado y del impuesto a la renta.

Francia: Francia sigue siendo el quinto mayor mercado fotovoltaico de la UE. Se espera que la capacidad instalada en 2021 sea de 2,5 GW. Esto significa que sobre la base de 0,8 GW en 2020, la energía solar conectada a la red se ha más que duplicado, estableciendo un nuevo récord. A lo largo de los años, el nivel de capacidad instalada en Francia se ha mantenido en 1 GW. Los largos procedimientos administrativos y los desafiantes procedimientos de conexión a la red han impedido que los desarrolladores aceleren el desarrollo del proyecto. Se puede decir que este nivel es un gran avance para Francia.

Grecia: Grecia’ El desarrollo fotovoltaico anual de s se ha más que triplicado, estableciendo un récord de 1,6 GW en 2021, un aumento significativo de 0,5 GW en 2020. La capacidad instalada anual que supera el nivel de GW por primera vez indica que Grecia ocupa el sexto lugar en el mercado solar de la UE. Este auge está impulsado principalmente por pequeños proyectos fotovoltaicos terrestres por debajo de 500kW. El gobierno ha pospuesto recientemente la política de tarifas en línea para estos proyectos hasta finales de 2022.

Dinamarca: en 2021, ninguno de los diez principales mercados de energía solar de la UE crecerá a un ritmo comparable al de Dinamarca. La nueva estrella solar de la UE’ La capacidad instalada anual de s ha aumentado de solo 0,2 GW en 2020 a 1,2 GW, un aumento de 6 veces. La escala de los proyectos de gigavatios se realiza casi en su totalidad a través de plantas de energía fotovoltaica terrestres a gran escala no subsidiadas, que se utilizan para suministrar energía a compradores corporativos.

Italia: El incentivo fiscal del 110 % respaldado por el Fondo de Recuperación de la COVID-19 ha desencadenado una mayor demanda de proyectos domésticos y de almacenamiento de energía, pero los graves problemas de licencias y las decepcionantes licitaciones solares han dado lugar a la economía más grande y soleada de Europa. La nueva capacidad instalada de uno de las entidades es solo 0.8GW.

Hungría: el gran interés en los sistemas de centrales eléctricas pequeñas en tierra y los proyectos de tejados domésticos y comerciales de menos de 50 kW han hecho que el rendimiento solar de Hungría este año sea muy bueno. En 2021, la capacidad anual conectada a la red solar aumentará a 0,7 GW.

Suecia: el último país en ingresar al top ten es Suecia. Suecia’ Los incentivos fiscales y los subsidios continúan impulsando el crecimiento de la demanda. A medida que las actividades en el campo de los PPA solares se vuelvan cada vez más activas, en 2021, la capacidad instalada alcanzará un récord de 0,7 GW.

2022-2025, las perspectivas de crecimiento son prometedoras

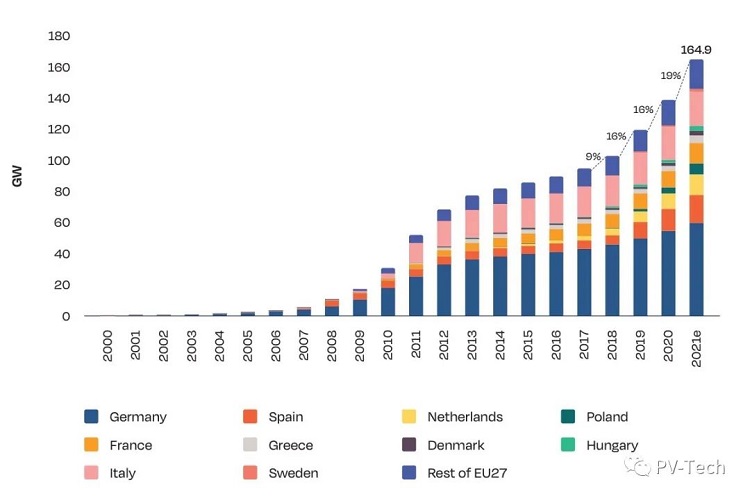

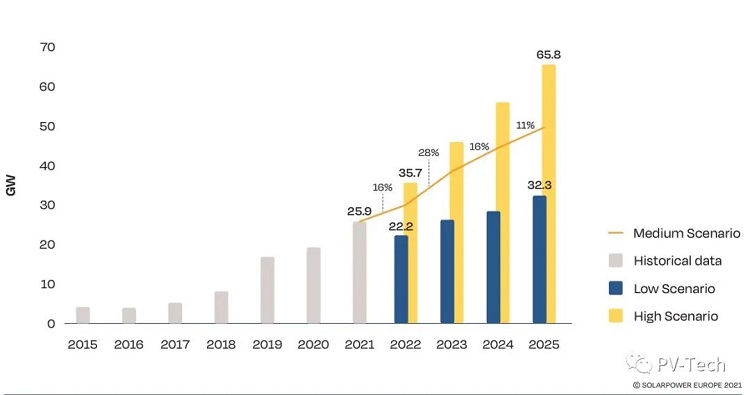

De acuerdo con el plan a mediano plazo del informe, los próximos cuatro años hasta 2025 se caracterizarán por un mayor crecimiento sólido. SPE predice que para 2030, la generación total de energía solar de la UE aumentará de los 165 GW actuales a 672 GW.

Sin embargo, a juzgar por la tasa de crecimiento anual del 16 %, la energía solar europea alcanzará el umbral de 30 GW por primera vez en 2022, convirtiéndose en otro año récord.

Con los precios volviendo a la normalidad, el nuevo plan para proyectos solares a gran escala en Alemania se lanzará en 2023 y el tamaño del mercado anual alcanzará los 10 GW por primera vez. Esperamos que la UE experimente un aumento del 28 % a 38,5 GW.

En los próximos dos años, la tasa de crecimiento será más moderada: 16 % en 2024 y 11 % en 2025. Sin embargo, esto es suficiente para que el desarrollo solar anual supere los 40 GW-44,6 GW en 2024, 2025 49,7 GW por año, que está cerca del nivel de 50GW.

Sin embargo, a juzgar por la tasa de crecimiento anual del 16 %, la energía solar europea alcanzará el umbral de 30 GW por primera vez en 2022, convirtiéndose en otro año récord.

Con los precios volviendo a la normalidad, el nuevo plan para proyectos solares a gran escala en Alemania se lanzará en 2023 y el tamaño del mercado anual alcanzará los 10 GW por primera vez. Esperamos que la UE experimente un aumento del 28 % a 38,5 GW.

Company:1499 Zhenxing Road, Shushan District, Hefei

Factory:Southwest of the Intersection of Xiangyi Road and Xinmin Road, Shushan District, Hefei, China

Enlaces amigos :

Derechos de autor © 2016 Bluesun Solar Co.,Ltd Todos los derechos reservados. 皖ICP备2021006055号-2